新闻动态

你的位置: kaiyun登录官网 > 新闻动态 >

本年3月以来,不少投资港股好意思股的中国住户收到当地税务部门见知,被辅导自查个东谈主境表里所得并实时进行纳税讲演。在应酬平台上,部分纳税东谈主发帖称已赶在6月30日前按照20%税率完成了跨境投资收入的个税交纳。

中国对全国纳税一直有法律依据。可是,比较往年,本年研讨的纳税及补税见知更为密集、消亡面更大,见知面容包括短信、电话等。多位税法东谈主士示意,中国对个东谈主境外所得纳税的法律依据莫得变化,但昔时试验力度有限。跟着CRS(共同论述圭臬)的落实和期间逾越,全国纳税的试验力度加大是趋势。大齐收到见知的纳税东谈主会被追念三年内的境外所得及纳税情况。

讼师合计,本年3月以来收到补税见知的跨境投资者增多,可能与年度汇算清缴期窗口、反避税战略加强、本钱外流管控强化以及期间妙技逾越等多个成分联系。举例,许先生在本年6月中旬接到北京市某区税务部门电话,要求他讲演纳税并到税务部门进行线下“约谈”。许先生自述自2022年起执有境外钞票,但此前莫得收到过访佛辅导。最终,由于他的港股投资损失且入款利息低于1000元东谈主民币,无需补税或支付滞纳金。

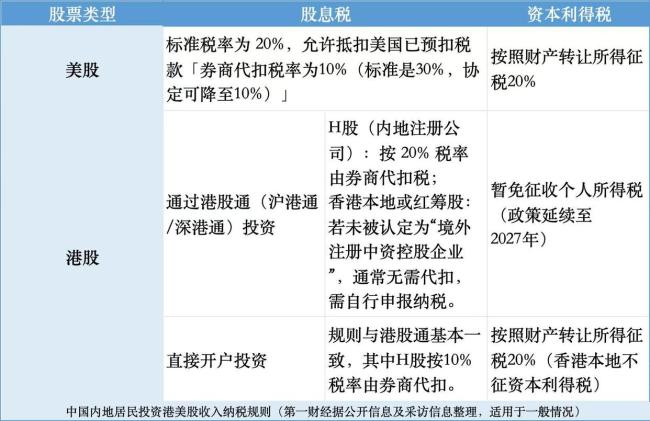

事实上,我国全国纳税一直有法律依据,住户个东谈主有义务主动对境外所得讲演纳税。凭据《个东谈主所得税法》偏激实施条例,住户个东谈主的应税所得包括中国境内和境外得回的收入,其中利息、股息、红利所得,财产租借所得,财产转让所得和无意所得适用20%的比例税率。境外所得部分不与境内所得归拢,差别单独野心应纳税额。

国度税务总局管事热线责任主谈主员先容,关于住户个东谈主港好意思股等境外钞票的投资收入,主要分为财产转让所得和股息、红利所得,二者均适用于20%的比例税率,讲演纳税时刻是得回所得的次年3月1日至6月30日。

多位法律东谈主士示意,昔时我国全国纳税的试验力度相对有限,比年来有显着加强趋势。本年尤其3月以来收到补税见知的跨境投资者增多,可能与多个成分联系,包括年度汇算清缴期窗口、反避税战略加强、对本钱外流管控强化以及期间妙技逾越等。

旧年以来,多地税务部门针对中国住户境外收入讲演纳税问题发文,一方面进行科普,另一方面则加强风险辅导。举例,湖北、山东、上海、浙江等地税务部门秘书照章对得回境外收入未讲演的纳税东谈主开展风险轻视,并展示了典型案例。

除此除外,《个东谈主所得税法》实施条例对在中国境内无住所的个东谈主境外所得给出的纳税“豁免权”在本年事首迎来首批到期日。凭据《个东谈主所得税法》,住户个东谈主包括两类:一是在中国境内有住所的个东谈主,二是无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个东谈主。所谓纳税“豁免权”,浅薄长入,自2019年1月1日及之后算起,若无住所个东谈主聚积6年在中国境内每年累计居住天数齐满183天况且莫得任何一年单次离境卓越30天,则从第7年运行将要为境外所得纳税;若是6年中有任何1年上述要求中断,则第7年不息免缴个东谈主境外所得税。

很多税法东谈主士合计,一国对应税住户境外所得纳税是势在必行,中国严格按照研讨战略法律进行纳税是势必趋势。高一又讼师事务所讼师李隽彦辅导,对税务局已见知的补讲演、补交纳,住户个东谈主应尽快按研讨要求完成,不然将面对逐日万分之五的滞纳金。

在应酬媒体上,面对投资港股、好意思股等境外收入讲演纳税,尚未收到税务部门见知的网友仍存在“幸运”热沈,有些选拔不雅望恭候,有些则示意将另择开户券商以逃匿CRS框架。还有部分网友念念要合营税务部门要求对境外收入讲演纳税,却对讲演纳税的进程和细节存在狐疑,包括讲演范畴、境外预扣税款抵扣、港/好意思股投资收益纳税区别、盈亏抵扣国法、纳税币种选拔、可追念期限等。

在中国内地税收住户跨境钞票安排需求增多、税收征管力度束缚加大的配景下,投资者报税签订还有待加强开云kaiyun,研讨实施笃定也仍有待明确和优化。多位受访东谈主士提议,纳税东谈主不错更多柔软何如正当享受税收优惠,比如了解中国与其他国度或地区之间的双边税收合同、优化境外投资渠谈等。同期,住户个东谈主应该尽量完善境外资金的合规当作。