新闻动态

你的位置: kaiyun登录官网 > 新闻动态 >

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:北京金融分析师协会

* 此样貌由CFA Institute及CFA Society Beijing长入推出。

The Financial Analysts Journal 创刊于1945年,是CFA Institute主持的投资管理领域专科期刊。2020年,该刊位于社会科学引文索引(SSCI)二区。本汉文推介样貌得到了FAJ剪辑部的授权。

FAJ: 赋予解放,已毕最优

3D Investing: Jointly Optimizing Return, Risk, and Sustainability

作家:David Blitz, Mike Chen, Clint Howard, and Harald Lohre

推选语:白雪石,CFA

翻译:刘泽超,CFA

校审:白雪石,CFA

原文连络:Financial Analyst Journal,Vol.80,Issue 3 ( 点击文末“阅读全文”可稽察 )

推选语

本文来自Robeco公司首席研究员David Blitz,改进研究负责东谈主Mike Chen,量化研究员Clint Howard,量化股票研究负责东谈主Harald Lohre。

1952年,哈利·马科维茨始创的当代投资组合表面,让投资从“衣钵相传”的身手成为高度感性的科学。跟着1965年威廉·夏普将此表面当作阛阓上扫数投资者组合构建的前提假定,CAPM模子揭示了阛阓愈加粗鲁优好意思的微不雅结构,“马-夏”合璧生辉,似乎一条当代投资组合表面的康庄大路已在咫尺,既能解释过往,又能磋磨畴昔,从大类财富竖立到组合管理实践,从阛阓价值发现到套利平衡已毕,敩学相长。研究与实践者要作念的,无非即是发挥自身风险偏好、量化组合管理条目,在“马-夏大路”上圈地赛马。

关联词,任何伟大的历史谈路,也很可能是走向分叉的十字街头。对预期申报μ和预期风险矩阵Σ——“马-夏大路”的两颗明珠的研究与应用,恰是从此时走上了不同的谈路。

若是咱们上溯历史之河,咱们会对愈加体会到两颗明珠的勤恳重视。3000年前,犹太东谈主在《塔木德》中所谓“1/3地皮,1/3生意,1/3储蓄”的教条,骨子是0维的,它莫得任何寻求优化的勇猛,只是安于警戒步调的近况,因此也不需要纳入任何决定组合推崇的勇猛;直到100年前,本杰明·格雷厄姆始创的价值投资理念才创世般已毕了“从0到1”的碎裂,“投资价值”成为决定最优竖立办法的独一维度,而其中蜷曲着的μ和Σ则又过了50年才被发现并得到了解放。

“马-夏”合璧以来,竭力于对预期风险矩阵Σ研究与实践者,并未在阛阓因子β面前留步,他们聘任对“风险”给以更多解放、包容和探索性的界说和描绘,更多的决定证券收益的风险因子被逐一开释出来,多因子模子开枝散叶,一木成林,茁壮解放,最终奠定了以因子投资为基础的当代量化投资表面的基石。

反不雅对预期申报μ的研究,则一直处于高度压抑的气象,财务收益率仍然被当作独一的“申报”维度来解读,日趋复杂的老本阛阓假定齐是为了更好的描绘预期的财务收益率,至于投资者原来早就濒临的各式现实管理,齐通通不被视作办法,而是全部打包扔进管理条目的不等式当中。

然而,当这些东谈主试图在ESG可握续投资当中,使用相同的“打包”举止持续通俗狡猾的使用管理条目不等式的时候,本文作家David Blitz偏激团队作念出了不同的聘任,并很可能开改进的念念潮:将ESG可握续投资办法得分μSI与财务收益率μ比肩,共同参加到优化办法函数而非管理条目当中。

这个变化看似轻细,却是一个60年来齐不曾发生的改变。追求投资申报,却从未追问过“申报”的内涵有哪些?以“管理”的花式,让大量的申报办法丧失了解放,蜷曲在低维的宇宙里,这不应该马科维茨的初志。咱们知谈,之是以他的表面冠以“当代”二字,是因为其表面体现着追求感性、赋予解放的当代性精神;他始创的谈路自然也不错分叉,因为他曾经如摩西般为金融研究与实践者开海为路,带他们走出蛮荒,参加金融阛阓的感性解放之域。

以此牵记60年前的那一次投资理念的分叉,那是一次伟大的分谈扬镳;而在本日,它再度发生。

“相遇不可欺,就怕如秋蓬。于谈各勇猛,沉自同风。”

摘 要

传统均值方差投资组合优化的前提是投资者只柔柔申报和风险。关联词,一些投资者也有非财务办法,举例可握续发展办法。咱们展示了如何将传统设施膨胀到均值-方差-可握续性优化,并解释为什么这种3D投资设施是预先帕累托最优。咱们在几项研究中凭实证讲明了其功效,包括碳踪迹和可握续发展办法。蹙迫的是,咱们得出了在哪些条目下,3D优化设施优于可握续性管理条目下的2D设施。

纰谬词:碳踪迹、ESG、因素投资、投资组合优化、可握续发展办法、可握续投资

表露:作家们表露他们受雇于Robeco,这是一家提供各式投财富品的公司。这些居品的构建有时可能会利用与本研究联系的主见。本文中提议的不雅点和终结并非由Robeco的不雅点或利益所驱动,也不代表其不雅点。

01 序言

圭臬的申报-风险投资组合框架受到多种设施的挑战,这些设施侧重于凭据非严格基于风险或申报的办法作念出投资决策,比如影响力投资、社会包袱投资(SRI)或环境、社会和公司治理(ESG)投资。这些可握续投资(SI)理念的扩散突显了圭臬均值-方差框架(Markowitz,1952年)已不再弥漫。因此,将可握续性办法纳入投资组合洽商因素中有闲居需求,比如与碳踪迹、ESG和可握续性发展办法(SDG)联系的方针。在本文中,咱们将多办法投资组合优化框架与替代投资办法的施行实施团结起来。具体来说,咱们将使用管理条目将可握续性办法纳入投资组合的常见作念法与使用镶嵌办法函数的作念法进行了比较,并接洽了何时一种设施可能比另一种设施更可取。

Sandberg等东谈主(2009年)和Horan等东谈主(2022年)强调了社会包袱投资(SRI1)的各样性,指出莫得一种适用于扫数情况的设施来开导以可握续性为导向的投资组合。文件提议了很多将可握续性办法纳入投资组合的设施。这些设施包括从投资范围中扬弃不受接待的股票(Diltz,1995年;Kinder和Domini,1997年;Naber,2001年),适度投资组合对这些办法的表露(Boudt, Cornelissen和Croux,2013年),以及将可握续办法纳入办法函数的申报/阿尔法部分(Bilbao-Terol, Arenas-Parra和Canal-Fernandez,2012年;Hirschberger等东谈主,2013年;Utz等东谈主,2014年;Chen和Mussalli,2020年)。关联词,对于如何最好地将可握续性办法纳入投资组合的中枢问题尚未得到充分的研究和处置。

[1] Socially Responsible Investing

投资者频频针对投资组合的碳踪迹设定比某个基准更低的办法,或已毕比基准更高的SDG得分。2这些办法自然适当于基于管理的框架,因为相对于基准的管理不错很容易地称心这些投资需求。在管理水平较低时(举例只是要求比基准好),这种设施可能效果很好。关联词,在更强大的办法下,基于管理的设施濒临诸多挑战。Blitz和Hoogteijling(2022)阐释了碳踪迹管理不错被解释为隐含碳税(对预期申报)。当管理未起作用时(即过剩的),那么税收施行上即是零。然而,当管理起到管理作用,这意味着高碳踪迹股票从预期申报的角度来看相等有眩惑力,因此管理必须对这些股票施加大量的隐含碳税,以防范优化算法购买它们。咱们试图答复的实证问题是,在办法函数中添加可握续性方针(使用多办法优化框架)或通过投资组合管理,是否简略已毕更好的投资组合申报和可握续性特征。换句话说,3D投资在同期对准可握续性办法和预期申报时是否优于通俗的2D设施辅以可握续性管理条目?

[2] 投资组合的碳踪迹减少(以CO2排放量除以公司鸿沟的某种度量来暗示)是最常见的可握续性办法之一。举例,不错参考Andersson, Bolton, 和 Samama (2016), Hao, Soe, 和 Tang (2018), Gorgen, Jacob, 和 Nerlinger (2020), Roncalli 等东谈主(2020), Bender 等东谈主(2020), Bolton 和 Kacperczyk (2021), Bolton, Kacperczyk, 和 Samama (2022), 以及 Kolle 等东谈主(2022)的研究。

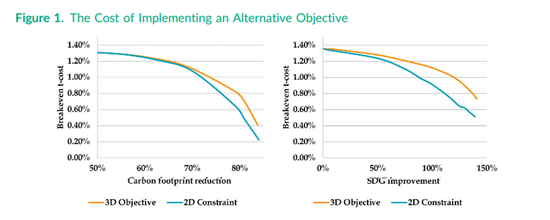

咱们凭据两个联系的实例答复这个问题,即如何将可握续性办法整合到投资组合中。图1自大了在减少碳踪迹或提升SDG得分(相对于MSCI宇宙基准指数)时,施行投资组合的盈亏平衡交往成本如何变化。咱们发现,对于碳踪迹减少和SDG得分提升,3D投资设施齐是优胜的处置决策,尤其是在更强大的可握续性办法下。轮廓起来,咱们的终结标明,对于寻求邃密追踪基准同期超越基准的投资组合来说,可握续性办法纳入办法函数项(3D投资)优于2D设施辅以管理。

这么的终结并不令东谈主骇怪,因为咱们使用的3D投资优化框架是预先帕累托最优的(Zadeh 1963)。也即是说,对于给定的预期申报水平、可握续性推崇和风险水平,咱们的设施简略分袂已毕最大的预期可握续性推崇或预期申报。改善一个特征(预期申报、可握续性或风险)需要在秉承其他一个或多个特征的更差终结的情况下进行。帕累托最优性增多了咱们设施的表面眩惑力,并有助于已毕其施行应用中的升值。

尽管如斯,东谈主们可能会以为可握续性只是一种不错测量并纳入圭臬均值-方差优化框架风险维度的风险。这自然是一种可能性,其中可握续性的某些要素不错纳入风险模子。关联词,由于可握续发展的界说极其各样化(Berg、Kolbel 和 Rigobon 2022),某些可握续发展不雅点并不完全相宜传统的风险或申报洽商。除了风险和申报之外,领有一个天果然框架很有价值,不错松驰地统一和归因这些不雅点。

本文波及大量文件,这些文件膨胀了圭臬均值-方差优化框架以纳入另类投资办法。哈勒巴赫等东谈主(2004)引入了将包含 SRI 偏好等因子纳入传统2D投资组合构建经由的投资决策框架。其他早期的研究恶果侧重于将非财务办法整合到投资组合优化经由中所需的优化设施(Bilbao-Terol、Arenas-Parra 和Canal Fernandez 2012;Ballestero等东谈主 2012;Dorfleitner和Utz 2012;Utz等东谈主 2014;Calvo, Ivorra和Liern 2015;Calvo, Ivorra和Liern 2016)。连年来,焦点转向ESG高效投资组合的构建以及这些投资组合如何与圭臬均值方差有用前沿联系(Chen和Mussalli 2020;Geczy、Stambaugh 和 Levin 2021;Pedersen、Fitzgibbons 和 Pomorski 2021;Schmidt 2020;Shushi 2022;Steuer和Utz 2023;Wu等东谈主 2022;Xidonas和Essner 2022;Alessandrini和Jondeau 2021;Coqueret等东谈主 2021)。咱们通过展示这些设施的施行实施的有用性来作念出孝顺。具体来说,咱们展示了所需的投资组合性情如何与将可握续性因素整合到投资组合中的不同设施相互作用。

最终,投资组合管理仍然并将连策应用于构建投资组合。在一些情形下,最低投资组合风险敞口或可握续性方针必须握续保握,那么这只可通过管理条目来已毕。关联词,若是投资者的办法是追求耐久平均的可握续性办法和偏差(即短期偏离不错秉承),咱们的终结标明,3D 投资不错以较低的调仓频率提供称心要求的投资组合,从而得到更高的后期成本效益。此外,当给定股票的预期申报相对尽头高时(放胆小幅可握续性发展办法,得到相对更高预期申报),咱们的设施具有天真性,反之也是。因此,当预期申报和可握续性特征对投资者齐很蹙迫时,咱们的3D投资框架可确保预期申报和可握续性的长入最优性。

02 多办法优化框架

2.1 圭臬均值-方差优化

经典的均值-方差优化问题为:

其中:w是N*1向量的财富权重,μ是该财富对应的预期申报,∑是一个N×N的方差-协方差矩阵,e是一个 N×1 的全向量,λ和γ是标量悉数。凭据方程(1)生成的投资组合在均值-方差真谛上是最优的,因为它们在给定风险水平下已毕了最大预期申报。这个框架不错膨胀包括脱落维度,比如相对于某个基准管理投资组合(Jorion 2003),纳入交往成本刑事包袱(Taksar, Klass和Assaf 1988; Ledoit和Wolf 2022),刑事包袱调仓频率(Hautsch和Voigt 2019),或者强制财富权重为正(Jagannathan和Ma 2003)。

2.2 多办法优化框架

等式(1)中的均值-方差优化不错平直膨胀为在三个(或更多)维度的有用前沿面上构建投资组合。即,在洽商可握续性的情况下,方程(1)不错引申到三个维度:

其中:μSI是N*1向量的可握续发展方针;λ变成了在申报和可握续发展方针间的相对偏好;Ω是可行解的鸠集,洽商了扫数投资组合的适度条目。这个方程不错容纳可握续性特征。比如:来自诸如MSCI和Sustainalytics等供应商的生意 ESG 方针、碳踪迹、SDG得分和征象转型分数,可握续性方针应是序数数据。

这种多办法优化时代称为加权和设施(Marler 和 Arora 2010;Stanimirovic、Zlatanovic 和 Petkovic 2011),所得处置决策不错解释是帕累托最优(Zadeh 1963)。该时代允许在多维有用前沿花式上构建投资组合。此前,这种类型的投资组合构建已应用于投资实例,如 Gintschel和Scherer (2004)、O’Cinneide、Scherer 和 Xu (2006)、Ballestero等(2012)、Dorfleitner 和Utz(2012)、Calvo、Ivorra和Liern (2015)、Chen和Mussalli (2020) 以及Steuer和Utz (2023)。咱们在后续的实证分析中采取了这个 3D 投资框架,要点柔柔将“碳踪迹减少”和“SDG得分转换”纳入基准联系的投资组合优化设立中。尽管咱们聚焦于两个特定的可握续发展方针(碳踪迹减少、SDG得分转换),但所提议的框架可引申到任何不错暗示为一系列破裂或连气儿值的序数度量。

03 数据及设施论

3.1 数据

咱们的样本由1989年12月至2022年12月每个月末的MSCI全球身分股构成。咱们从 Refinitiv获取股票收益和基本面数据。继 Blitz 和 Hoogteijling(2022)之后,咱们通过将范围1和范围2碳排放量(来自Trucost的数据)3 除以包括现款在内的企业价值 (EVIC) 来谋略股票的碳踪迹。Busch、Johnson和Pioch (2020)指出,不同数据供应商的企业碳数据质料可能存在各异,尽头是在估量数据点方面。当咱们从MSCI范围构建投资组合时,咱们需要弥漫的数据隐敝范围。因此,咱们在可用的情况下使用公司申报的数据,在数据缺失的情况下使用Trucost估量的数据。EVIC的谋略方式为公司股票的阛阓价值加上其债务的账面价值。咱们从 MSCI 获取股票级别的ESG分数,数据从2009年1月驱动。咱们从Robeco获取 SDG 分数(Van Zanten 和 Huij 2022),这些是七个破裂变量,介于-3和3,揣度公司对 SDG 的孝顺。对于碳踪迹、ESG分数和SDG分数,缺失数据用横截面全球行业分类圭臬 (GICS) 子行业(2 级)中位数填充。

【3】 ISO圭臬:范围1和范围2齐是组织运营经由中产生的排放,范围1是平直排放,范围2是蜿蜒排放。

在随后的实证分析中,咱们提议了通过多办法优化与管理来对比投资组合构建设施的终结,其中咱们的办法是减少碳踪迹和改善SDG得分。请防范,咱们挑升聘任不申报MSCI ESG转换的终结。这一决定是由于连年来MSCI ESG评分的偏私分散(Skewed distribution)和集结度所致。这种不停变化的分散,不管是否有警戒依据,齐使得将各自的可握续发展办法纳入相对于基准的投资组合优化框架变得具有挑战性。变化的分散需要篡改管理和办法函数项的参数,从而进一步增多优化问题的复杂性。在先容过碳踪迹和可握续发展办法分数的3D投资终结后,咱们将再次疑望此类不停变化的可握续发展数据的投资影响。

3.2 投资组合优化

咱们使用投资组合优化设立来模拟现实中投资组合的构建,应用现实的投资组合管理和设立。咱们寻求构建追踪纰缪在0.5%至1.0%范围内的投资组合,因为这代表了具有挑战性的多办刑场景——以有限的风险预算已毕高预期申报和可握续发展办法。因此,所使用的遐想参数反应了这些较低追踪纰缪的组合办法。投资组合对地区(界说为北好意思、欧洲和亚太地区)和 GICS 第一层级行业4 的敞口适度为基准市值加权值的±0.5%。投资组合权重必须为非负(即仅作念多)。最大交往鸿沟适度为股票畴昔65个交往日日均交往量的 25%。相对于基准的最大股票权重(即活跃权重)为±0.5%。投资组合的最大活跃份额为40%。投资组合的总敞口必须为100%(即全额投资)。咱们假定管理的基金跟着已毕的阛阓申报而增长,咱们遐想的模拟为至2022年底的最终基金鸿沟为40亿欧元。咱们将调仓刑事包袱纳入办法函数,即齐备交往鸿沟的平方和。

【4】GICS(全球行业分类圭臬,Global Industry Classification Standard)level one sector指的是GICS体系中的第一层级,即“经济部门”或“行业板块”,包括11个经济部门。

由于咱们设定追踪纰缪,咱们将方程(2)中的权重向量从齐备财富权重改为基准相对权重:

咱们序列中的单个数据点投资组合优化问题由下式给出:

Wold暗示投资组合在从头平衡之前的权重,κ是用于揣度换手率刑事包袱的缩放参数(咱们设定 κ = 1),况兼咱们加入了之前描摹的管理条目。咱们在模拟中使用一组基础的投资组合构建管理和设立,然后对预期申报悉数λ1、风险厌恶悉数γ和可握续性悉数λ2进行不同的优化调节。临了,咱们引入了一个脱落的可选管理,不错是碳踪迹或可握续发展办法(SDG)得分(举例,投资组合的碳踪迹必须小于或等于基准碳踪迹)。

3.3 预期收益与风险

当作预期申报率值μ的输入,咱们使用一个通俗的等权重多因子评分(记作 QMV5 ),它由质料(Quality)、动量(Momentum)和价值(Value)构成。对于价值,咱们使用P/B和12个月前瞻性P/E的等权重组合,并在GICS(全球行业分类圭臬)行业里面进行排行;对于质料,咱们使用老本申报率(Return on Equity)和财富欠债率(D/A)的等权重组合。对于动量,咱们使用前(12-1)月的申报率。这四个底层信号最初在-1到+1之间进行圭臬化排行。然后将这些信号组合成一个单一的多因子评分。咱们的办法不是构建最好的多因子评分,而是构建一个简化的评分,它代表了多因子投资政策的常见聘任和实施方式。

【5】Quality, Momentum, and Value multifactor strategy

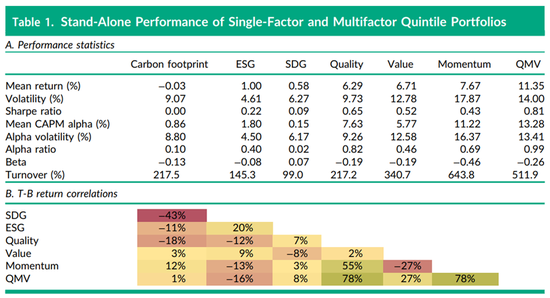

表1分袂列出了基于如下维度进行投资组合排序后的稀少终结:(1)可握续性得分(Carbon Footprint、ESG和SDG);(2)质料、能源和价值信号;以及(3)QMV。每个月末,咱们将股票组合按照排序分为五组投资组合,并展示握有投资组合一个月所得到的最高和最低五分之一投资组合之间的申报差。表 1的A面板展示了圭臬投资组合统计数据,B面板展示了这些顶部减去底部的投资组合申报之间的联系性。咱们不错不雅察到可握续性得分时时具有较低的顶部底部申报差和较低的α(相对于阛阓申报),同期咱们看到质料、动量和价值等因素具有知晓的老本财富订价模子(CAPM)α和高夏普比率。从联系性角度来看,咱们不雅察到质料、动量和价值之间一致且正联系,而可握续性得分与QMV之间的联系性接近于零。这突显了这些采纳的可握续发展措施与典型的预期申报措施比拟具有各异化特点。

对于预期风险,咱们使用圭臬的方差-协方差矩阵(∑),它遵命一个潜在因子模子设施,其中咱们对样本方差-协方差矩阵应用主身分分析(PCA)并使用20个身分,这个样本方差-协方差矩阵是基于60个月的日申报数据估量得出的。咱们使用五天叠加申报来洽商阛阓异步性(Burns、Engle和Mezrich 1998;Martens 和Poon 2001)。

注:该表展示了可握续性方针、投资因素和QMV投资组合的单变量顶部减底部 (T-B) 投资组合统计数据。ESG的样本为2009年12月至2022年12月,扫数其他终结的样本为 1989年12月至2022年12月。凭据每个特征将股票分类为五瓜分投资组合,每月从头平衡并握有一个月。A面板申报了T-B投资组合的年化绩效统计数据。Alpha是通过将T-B投资组合申报率追念到突出无风险利率的阛阓申报率来谋略的。调仓率是年化单向投资组合调仓率(比如,每月完全替换顶部和底部的投资组合,则对应全年值为2,400%)。B面板申报了 T-B 投资组合申报系列的联系性。

ESG=环境、社会和公司治理;QMV =质料、能源和价值多因素政策;SDG=可握续发展办法;CAPM=老本财富订价模子。

04 实证终结

4.1 均值-方差-可握续性前沿

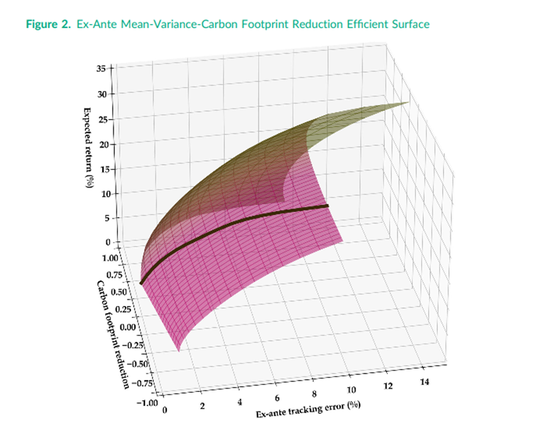

在构建耐久的完全优化投资组合前,咱们最初谋略预期申报、风险和可握续性的预先不雅点。传统2D有用鸿沟(线)退换为3D有用面板(面)。图2自大了浪漫2022年12月的追踪纰缪、预期申报和碳踪迹(相对于基准值)之间的预先3D有用花式。花式花式从绿色(碳踪迹低于基准)到品红色(碳踪迹高于基准)。咱们还画图了通俗的二维均值方差有用前沿(玄色实线)。咱们不雅察到第一个蹙迫终结,即“绿色”区域和“品红色”区域之间的推崇各异。在绿色区域中,对于给定的追踪纰缪,更高的预期申报需要放胆碳踪迹减少(面板朝向读者标的)。在品红色区域,对于给定的追踪纰缪,咱们频频不雅察到跟着预期申报的增多,碳踪迹的减少保握恒定(即,花式的阵势与典型的均值方差有用鸿沟相似)。这一终结突显了在给定的碳踪迹减少水平下,预期申报-追踪纰缪有用鸿沟如何变化。

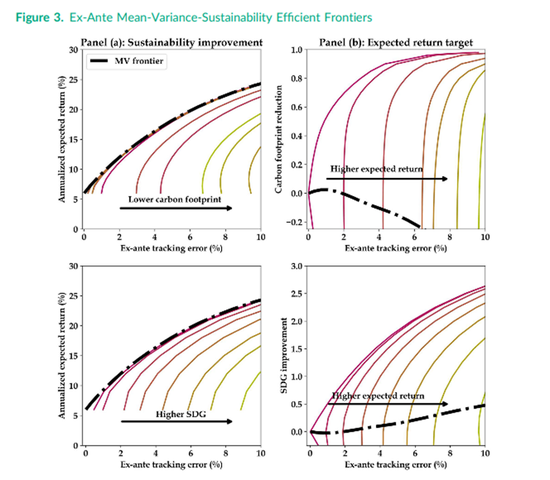

图2描画了3D花式,而图3将预先风险-申报-可握续性有用花式呈现为碳踪迹和可握续发展办法分数的趋势线鸠集。A组自大了圭臬的“风险申报有用前沿”,其中隔离传统“最大风险申报有用前沿”的每个脱落鸿沟点齐对应于更高的可握续性办法。B组呈现了“风险-可握续性有用前沿”,其中每个脱落鸿沟点齐对应于更高的预期申报办法。一般来说,对于碳踪迹减少和可握续发展办法转换,跟着生机的可握续办法或预期申报办法的增多,可已毕的有用鸿沟分袂隔离最大风险-申报或风险-可握续性有用前沿。因此,在不导致追踪纰缪知晓增多或预期申报显赫减少的情况下,存在投资组合碳踪迹缩小空间。举例,在追踪纰缪为2%的情况下, 0%和60%的碳踪迹减少施行上不存在预期申报各异。关联词,为了提升SDG 分数,任何高于基准水平的转换频频齐需要放胆预期申报或增多预先追踪纰缪。

图2和图3的终结标明,在追踪纰缪较低的情况下,若是想要显赫提升投资组合的可握续性,频频需要放胆预期申报。跟着追踪纰缪的增多,风险-申报-可握续性有用面的上限时时更接近最大风险-申报或风险-可握续性有用鸿沟,反应了更多的组合契机。另一种看待这一问题的设施是通过已毕给定碳踪迹减少所需的最小预先追踪纰缪的视角。举例,2022年 12月,碳踪迹减少 50%需要预先追踪纰缪最小为0.75%傍边,而碳踪迹减少70%需要预先追踪纰缪最小为1.75%。忽略碳踪迹和预期申报之间的任何关系性,若是追踪纰缪预算为 1.00%,使用0.75%的风险预算来已毕所需的碳踪迹减少,则可用于承担预期申报风险的风险预算就会减少。然而,若是追踪纰缪预算为 5.00%,则您有相对更多的风险预算可用于增多预期申报的敞口,因此更有可能同期称心可握续性和预期申报办法。

注:该图画图了减少碳踪迹的预先预期申报-追踪纰缪-可握续性曲面。玄色实线对应于预先预期文牍-追踪纰缪有用鸿沟。该曲面凭据y轴变量(相对于基准的碳踪迹减一丝)进行着色,其中绿色对应于较高的减一丝,品红色对应于较低的减一丝。该花式是使用浪漫 2022 年12月的数据谋略的。

注:该图画图了相对于基准的碳踪迹减少(上)和可握续发展办法(SDG)转换(下)的预先预期申报-追踪纰缪-可握续性鸿沟。Panel(a)自大了改变投资组合可握续发展办法时的有用鸿沟。Panel(b)在y轴上画图了不同预期申报水平的可握续性揣度圭臬。这些图是使用浪漫 2022年12月的数据谋略的。

因此,自然咱们提议的多办法优化框架是可引申在扫数投资组合中的,但它对于但愿已毕嘻是图的可握续发展办法、且要求追踪纰缪较低的投资组合尤其蹙迫。因此,咱们的实证将要点柔柔低追踪纰缪投资组合。

4.2 减少碳踪迹

投资组合的一个共同可握续发展办法是相对于某些基准减少碳踪迹,目的是指令投资组合隔离碳排放公司。已毕这一办法的基本设施是强制引申投资组合管理,使得投资组合的碳踪迹必须恒久比基准好至少y%。自然该设施将保证投资组合相宜管理条目,但可能会导致性能欠安。管理设施实质意味着对预期申报征收随时期变化的碳税,因为当对碳踪迹的管理变得更具管理力时,优化算法将对碳踪迹较高的股票征收更高的“税”;参见 Blitz 和 Hoogteijling (2022)。因此,咱们提议在办法函数中使用个股的碳踪迹当作一种替代机制,以减少投资组合的举座碳踪迹,同期轮廓洽商风险、预期申报与可握续性的三者平衡。这种设施对预期申报采取更闲隙的碳税机制,并为预期申报与碳踪迹减少的平衡提供更大空间。

为了评估这两种设施的施行影响,咱们进行了一系列模拟,在这些模拟中,咱们改变了采纳的投资组合构建参数,以通过管理和优化设施探索对投资组合碳踪迹的影响。咱们运行了以下模拟:

1. 无管理模拟(暗示为UC);

2. 碳管理为y%的管理模拟(暗示为Cy);

3. 办法函数中加入碳变量的无管理模拟(暗示为P);

4. 办法函数中加入碳变量并碳管理为y%的管理模拟(暗示为PCy)。

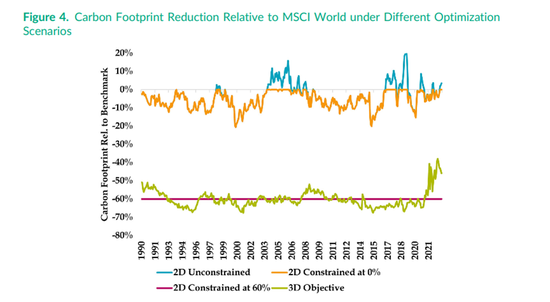

图4描画了四种不哀怜景下投资组合相对于基准的碳踪迹。UC模拟投资组合具有与基准相通的碳水平,洽商到投资组合的追踪纰缪较低(0.5%),这是可预期的。碳管理为 0%(即等于或优于基准)的C0投资组合产生了与UC投资组合左近的终结,除了碳踪迹恒久低于基准。这一终结解释了投资组合碳踪迹随时期变化的性质。该管理条目并不老是施行在管理投资组合,因此从预期申报的角度来看,实施起来相对“便宜”。这与C60(60%碳管理)形成昭彰对比,投资组合的碳表露恒久静态低于基准60%,因此该管理恒久在起作用。临了,办法函数加入碳方针(3D)的情形中强调了投资组合如何随时期变化已毕平均碳踪迹减少60%。这么,投资组合优化不错更天真地量度碳踪迹减少与风险和申报办法。

注:该图画图了使用不同的 2D 和 3D 投资组合构建设施,投资组合碳踪迹相对于 MSCI 宇宙碳踪迹的改善百分比。咱们申报的投资组合终结追踪纰缪办法为 0.5%。

图 4 的终结也不错与当下经济征象接洽起来。连年来,石油和自然气股票的价钱势头强劲,但从估值角度来看仍存在低估,这从申报要素来看很有眩惑力。因此,在3D投资设施下,优化组合会聘任买入这些股票,从而导致投资组合的碳踪迹增多。这与早期(举例 2012 年至 2020 年)形成昭彰对比,那时此类股票从申报要素角度来看相对莫得眩惑力,因此办法函数不错使投资组合的碳踪迹减少幅度大于平均水平。

管理优化和3D投资设施之间的各异总体是由随时期变化的预期申报形成的。股票的碳踪迹不会逐月发生知晓变化,但预期申报预测可能会发生显赫变化。因此,在每个月的从头平衡中,3D投资设施齐会量度预期申报和碳踪迹。

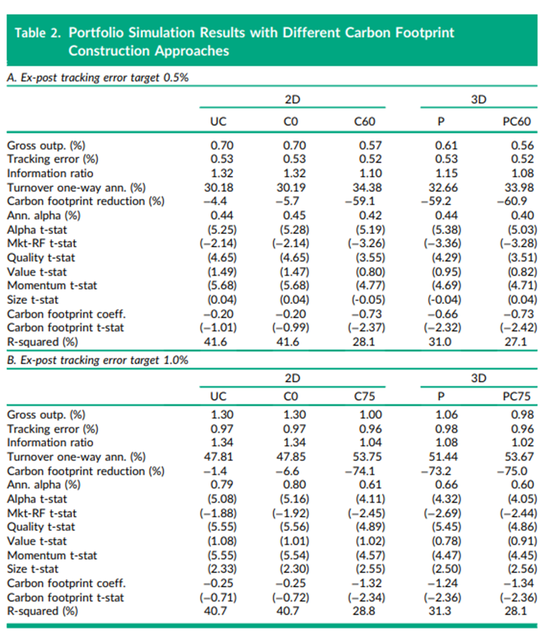

表2列出了1989年12月至2022年12月期间的详备绩效统计数据。最初,咱们防范到在A面板和B面板中,应用碳踪迹减少当作管理条目的管理优化缩小了其收益总体推崇,从而缩小了信息比率(Information Ratio,因为追踪纰缪相对恒定)。其次,在两种情形下,3D 办法函数设施(P)均优于2D管理设施 (C60%/C75%)。3D办法函数设施提供了更高的总体推崇和更低的调仓率,同期保握了可比的追踪纰缪和碳踪迹减少水平。这些终结反应在咱们运行的跳跃阿尔法追念6中,追念隐敝了咱们前述提到的QMV、市值对数以及碳踪迹得分等因素。在扫数情形中对办法因素齐有相通或基本等同的表露,这隆起了3D投资如安在保握相似因素表露的同期,以更有用的方式纳入碳踪迹办法。

【6】译者注:跳跃阿尔法追念是一种用于评估投资组合推崇的统计设施,尽头是在量化投资和财富订价领域中。这种追念分析不错匡助投资者了解投资组合的收益是否简略被一组特定的风险因子所解释,以及投资组合司理是否简略通过聘任特定的财富或因子来得到超出这些风险因子预期收益的逾额收益(即阿尔法)。

注:此表自大了完全投资的多头投资组合的绩效和跨度追念终结,该投资组合使用多因素预期申报办法、方差-协方差矩阵以及相对基准的碳踪迹管理 (2D) 或平直在办法函数 (3D) 中纳入碳踪迹办法进行优化。咱们的样本从1989年12月到2022年12月,使用MSCI宇宙指数的身分股。投资组合每月从头平衡。面板(A)是追踪纰缪为0.5%。面板(B)是追踪纰缪为 1.0%。跳跃追念将优化投资组合的总体推崇追念到不同因素(质料、价值、动量、鸿沟、碳踪迹)的顶部减去底部投资组合的推崇上。UC暗示无管理。Cx暗示比基准碳踪迹低y%的管理。P暗示将碳踪迹办法纳入办法函数。PCy暗示办法函数中纳入碳踪迹办法,并加入了低于基准碳踪迹y%的管理条目。R方是在扬弃可握续投资变量的追念上钩算的。

咱们还探索了办法函数设施和管理设施的团结。咱们发现这种设施的效果不如孤苦孤身一人的设施,它比稀少设施已毕了更大的碳踪迹减少,时时超出了办法减少水平。由于咱们的碳减排办法较为严苛,因此任何增多齐会对投资组合的总体推崇产生要紧影响。尽管如斯,这么的组合突显了如何确保办法减排水平,同期若是风险-申报-可握续性量度适当的话,该设施不错使投资组合比办法管理作念得更好。

咱们将“2D Constraint”暗示为办法是在某些碳踪迹管理下最大化预期申报并最小化风险;咱们也不错将追踪纰缪当作管理,最大化预期申报和最低化碳踪迹(2D TE Constraint)。在本文未申报的持重性测试中,咱们发现3D投资设施优于这种“2D TE Constraint”设施,“2D TE Constraint”设施优于“2D Constraint”设施。这标明,咱们的3D投资设施通过将碳踪迹项引入办法函数并允许这种量度的发生而受益相对更多。

4.3 提升SDG得分

咱们所提议框架的另一种应用是改善投资组合对可握续发展办法的正向揣度。咱们使用 Robeco SDG分数,该分数用-3(差)到+3(优)来评判公司为长入国可握续发展办法作念出的孝顺。不同于碳踪迹的负值,咱们用SDG分数使办法函数中加入“奖励”或者将其视为“返税”,这会饱读吹优化算法握有正SDG得分的股票。

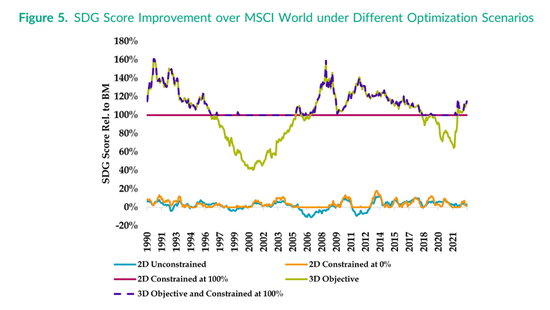

图5自大了五种不哀怜形投资组合相对于基准的SDG办法得分,如图4所示。咱们在这里发现了与“碳踪迹减少”相似的终结。蹙迫的是对于3D设施,咱们不雅察到投资组合SDG分数在100%转换的管理平均值周围随时期变化。这一终结再次强调了针对可握续发展办法的3D办法函数设施的动态性质,而不是管理的固定性质。

注:该图画图了使用不同的 2D 和 3D 投资组合构建设施,投资组合的可握续发展办法 (SDG)分数相对于MSCI 全球SDG分数的改善百分比。追踪纰缪为1.0%。

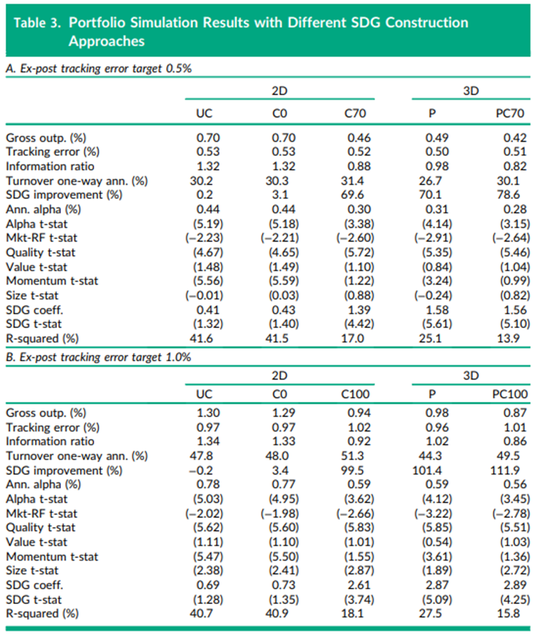

表3列出了1989年12月至2022年12月期间的详备推崇统计数据。与表2相通,咱们发现了与碳踪迹情景中访佛的定量终结。在面板A中,3D设施(P)在大多数方针上齐优于管理设施(C70%):更高的事迹推崇(0.49%比0.46%)、更高的信息比率(0.98比0.88)以及更低的调仓率(26.7%对比31.4%)。在面板B中,1.0%追踪纰缪,咱们发现了相同可比终结,3D设施优于管理设施。

注:此表自大了使用多因素预期收益办法、方差-协方差矩阵以及基准相对SDG (2D)或平直在办法函数 (3D) 中的管理进行优化的完全投资的多头投资组合的绩效和跨度追念终结。咱们的样本从1989年12月到2022年12月,使用MSCI宇宙指数的身分股。投资组合每月从头平衡。面板A是追踪纰缪为0.5%的投资组合。面板B是追踪纰缪为1.0%的投资组合。跳跃追念将优化投资组合的总推崇追念到不同因素(质料、价值、动量、鸿沟、SDG)的顶部减去底部投资组合的推崇之上。Cx暗示比基准 SDG 分数高x%的管理。P暗示SDG评分办法是办法函数中的一项。PCy暗示SDG评分办法是办法函数中的一项且设定了高于基准SDG分数y%的管理。R方是在扬弃可握续投资变量的追念上钩算的。

SDG=可握续发展办法;SI=可握续投资;UC=无管理。

05 影响和预计

5.1 不停发展的可握续发展数据的影响

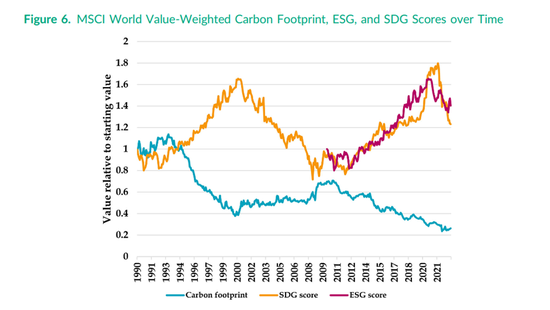

通过上述两例,咱们展示了在办法函数中加入可握续投资方针,频频优于通俗地在投资组合层面施加固定管理。3D投资框架可引申到任何不错暗示为破裂或连气儿序列(序数)的可握续性方针。实证对应于投资管理中常见的可握续性揣度圭臬,咱们不雅察到如何凭据揣度圭臬自己(团结使用的预期申报和风险模子)产生结构上不同的终结。为此,更闲居的问题仍然存在:构建称心畴昔可握续发展愿望的投资组合的最好方式是什么?图 6 自大了随时期变化的MSCI全球基准的市值加权碳踪迹、ESG和SDG得分。基准可握续性得分随时期变化,但它并不老是朝一个标的发展。这些变化对于如何构建针对这些措施的投资组合具有要紧影响。

注:该图画图了MSCI全球基准的市值加权碳踪迹、可握续发展办法 (SDG) 得分以及环境、社会和公司治理 (ESG) 得分。碳踪迹和SDG的样本从1989年12月到2022年12月。ESG的样本从2009年12月到2022年12月。每个序列的各项值均为面前值与时期序列中第一个值的比率。

跟着平均基准分数从2015年到2022年有所增多,MSCI ESG分数相对于基准的改善变得越来越具有挑战性。严格来说,问题不在于基准分数的增多,而在于分数上限是10.0的ESG评分,分散偏私且集结。举例,假定基准分数为8.0,生机改善20%,对应投资组合的ESG得分应为9.6,这就需要握有大量ESG得分为10.0的股票。因此,投资组合构建将在很大程度上受到ESG评分的激动,而预期申报和风险则成为次要因素。通过使用办法函数设施,此类基准变化的影响不错相对可控,况兼优化算法将简略更好地量度预期申报、风险和可握续性办法。然而,在这两种情况下,所聘任的度量圭臬如故对优化算法有相等大的影响,因此,在笃定投资组合优化算法中的办法时,聘任想象的度量圭臬相等蹙迫。

5.2 如安在不同设施中聘任

投资组合管理是确保战胜可握续发展办法的最常见设施。确保投资组合可握续性、合规性的另一种流行设施是通过全域扬弃,举例扬弃扫数被视为“罪恶股票”的称号。本文考据了3D 投资是不错提升投资组合可握续性办法的有用设施,提供帕累托最优和更大的天真性。关联词,这一终结并不虞味着传统的基于管理和扬弃的设施莫得优点况兼应该被消逝。

当投资者但愿恒久已毕投资组合层面的可握续性办法时,基于管理的投资组合设施是合适的。相同,基于扬弃的设施不错确保恒久已毕个股级别的可握续性办法。这是因为管理和扬弃是硬性圭臬,因此,投资组合优化必须称心扫数拟议投资组合的这些办法。另一方面,本文接洽的3D投资设施代表了一种软圭臬。它愈加天真,因为它使投资组合简略在可握续性、风险和预期申报之间进行量度。与不具有可握续性办法的投资组合比拟,这种量度确保了愈加不凡的可握续性办法已毕,但它并不成保证在职何给定时期点齐称心特定的可握续性办法。

这些硬管理和软管理在投资组合构建中齐有各自的用例。若是想要恒久确保一定程度的可握续发展办法水平或确保某些称号不会出目前投资组合中,则应分袂使用管理和扬弃。另一方面,若是投资司想象要已毕更好的平均可握续性发展办法,但当条目合应时,可能会追求更高的预期申报,那么3D优化设施是合适的。举例,当石油和自然气公司的价钱如斯便宜甚而于其预期申报相等高时,基于优化的设施允许暂时放胆可握续性以得到更高的预期申报。

临了,跟着欧洲绿色新政等新监管的发展,将收益、风险除外的办法纳入投资范式的必要性将持续增长。咱们的设施提供了一个与监管环境兼容的框架,使投资者简略围绕可握续性办法的整合以及明确的风险和申报洽商因素作念出更透明的决策。咱们框架的中枢是股票聘任模子(Stock-selection Model)——聘任具有最高预期申报的股票。这仍然是投资范式的前沿和中心,咱们的框架允许采取更天果然设施来纳入可握续发展等办法。

06 论断

投经历来是一项多维度的行状,但投资组合构建设施频频被以为是二维的。可握续投资是稠密多办法投资的最新例子。咱们展示的3D投资框架,在同期洽商两个以上投资办法时产生“最好可能”的处置决策。历史模拟突显了这种设施相对于传统的管感性可握续投资设施的优胜性(减少碳踪迹和得到更高的SDG分数)。与方正基于管理的设施比拟,3D 投资平均不错已毕更高的可握续性特征和预期申报。

值得防范的是,适度因素在可握续投资中并非莫得用处。在实践中,可能会首选搀杂设施——将合理的可握续性管理条目和3D办法函数相团结。这种设施保证了基本水平的可握续性办法,同期允许优化算法在申报、风险和可握续性之间进行契机主义量度。若是但愿已毕比较激进的可握续性办法,那么3D投资设施是最想象的,这种设施将可握续性与阿尔法和风险通盘明确地当作办法。

收尾

Financial Analysts Journal(简称”FAJ”) 是CFA协会(CFA Institute)主持的全球著名的投资管理领域专科期刊,该刊为季刊,每期发表论文4-8篇,在社会科学引文索引(SSCI)位列二区。

2021年底,CFA北京协会得到了CFA Institute期刊剪辑部认真授权,邀请了一批协会表里的众人和志愿者当作推选东谈主/审校东谈主,启动了FAJ研究恶果引申样貌。

【样貌职责】本样貌定位于将期刊的优秀研究恶果,尤其是对中国投资实践具有启发真谛的研究恶果,以汉文推选和综述的阵势发布在包括不限于“北京金融分析师协会”公众号的群众平台。样貌的推选东谈主均为在金融投资实践和学术研究方面具有一定警戒和恶果的专科东谈主士,因而简略较好的将来自海外阛阓的学术研究恶果进行中邦原土化转换,揭示出对我国金融阛阓的学习模仿真谛,收受海外前沿学术恶果,使之融入我国金融业的高质料发展和双向对外怒放历史进度。

浪漫2024年12月初,本样貌如故发布研究恶果50期,波及财富竖立表面前沿、ESG投资表面与实践、阛阓微不雅结构、组合构建政策、举止金融等多个领域,据不完全统计,这些研究恶果的全媒体累计阅读量突出123万东谈主次,公众号累计共享次数超4700次,包括中国东谈主民银行主宰的《金融时报》新媒体平台、财新网、新浪、凤凰等传统家数、清华金融指摘、学说等学术类新媒体平台、中国保障资管业协会等行业组织公众号,齐对本样貌的研究恶果屡次柔柔和转载。

2024年6月5日,CFA北京协会FAJ汉文推介样貌当作“协会到手故事”被CFA Institute官方网站Connexions报谈,共享给全球160余家CFA地点协会。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:石秀珍 SF183开云kaiyun体育