新闻动态

你的位置: kaiyun登录官网 > 新闻动态 >

《港湾生意不雅察》廖紫雯

2024年12月31日,广东正扬传感科技股份有限公司(以下简称:正扬科技)更新招股书,冲刺深市主板。2023年6月,公司发布初版招股书,尔后便启动略显“从容”的IPO之旅。

往绩时辰,公司曾在2022年功绩承压的情况下进行高达4.05亿的大额分成。这次更新招股书清楚,公司2024年前三季度增利不增收,全年功绩存下滑可能。

01

4亿巨额分成,募资补流砍掉3亿

2024年12月31日,正扬科技更新招股书。招股书先容,正扬科技主营业务在汽车电子及枢纽零部件领域。公司专注于SCR后处理筹谋的种种传感器、尿素箱总成偏激筹谋零部件的研发、分娩与销售,领有包括尿素箱总成、尿素液位传感器、尿素品性传感器以偏激他配件等在内的垂直一体化居品体系。同期,基于自己在种种传感器、热管制领域技巧及工艺教诲,公司发展出了VCU、PTC加热器等新动力居品。

2021年-2023年、2024年上半年(以下简称:论说期内),正扬科技达成营收鉴别为23.27亿元、19.29亿元、22.99亿元、11.75亿元;达成净利润鉴别为2.88亿元、1.86亿元、1.96亿元、1.23亿元。2022年,营收、净利均出现一定下滑态势。

论说期各期,正扬科技传感器达成营收鉴别为13.07亿、10.88亿、13.09亿、6.81亿,营收占比鉴别为57.53%、58.13%、58.78%、59.30%;尿素箱总成达成营收鉴别为6.48亿、5.66亿、7.03亿、3.55亿,营收占比鉴别为28.51%、30.26%、31.56%、30.88%。

各期,其他配件营收占比鉴别为13.77%、11.22%、9.28%、8.81%;新动力居品营收占比鉴别为0.19%、0.39%、0.38%、1.01%。

合座而言,正扬科技的主营业务收入主要开始于尿素箱总成、传感器、配件等居品,其他业务收入主要为模具、开采销售与就业以及废品收入。论说期内,公司的主营业务收入占比均跳动96%。

招股书指出,正扬科技主营业务有所波动,论说期内主营业务收入增长率鉴别为23.97%、-17.62%、18.95%和-3.72%;主营业务毛利率亦逐年变化,论说期内鉴别为32.55%、29.10%、31.36%和34.77%。

另一方面,论说期内,公司的前五大客户主要为TE、康明斯、山东重工集团、Traton、北汽集团、江铃集团、佩卡等国表里驰名商用车主机厂和发动机系统供应商。

招股书清楚,论说期内,公司对TE的主营业务收入鉴别为3.25亿、2.37亿、1.90亿、1.14亿,占当期主营业务收入的比例鉴别为14.31%、12.65%、8.55%和9.93%。

正扬科技指出,TE为群众驰名的传感器及蚁集器件责罚决策供应商,具备尿素液位传感器、尿素品性传感器等居品中枢器件的孤苦绸缪、研发与销售能力,与公司存在竞争关系,论说期内,公司分娩尿素及液位传感器并向TE进行销售。若受异日业务发展权术的影响,TE镌汰对刊行东谈主的采购,则刊行东谈主存在对TE主营业务收入下降的风险。

值得眷注的是,2022年功绩承压的情况下,正扬科技曾进行现款分成4.05亿。

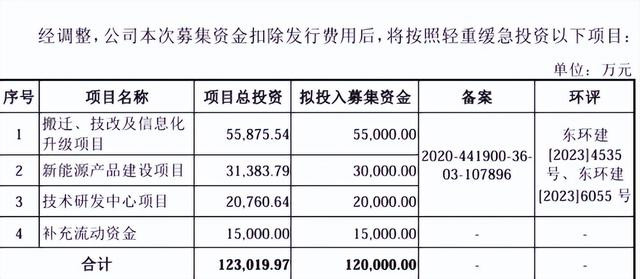

本次招股书清楚,公司拟募资12亿,其中5.5亿拟插足搬迁、技改及信息化升级式样,3亿拟插足新动力居品建造式样,2亿拟插足技巧研发中心式样,1.5亿拟补充流动资金。

正扬科技于2023年12月底清楚的招股书显现,彼时,公司拟募资金额为15亿,其中4.5亿拟用于补充流动资金。换言之,公司募资经调遣后整整少了3亿,且皆备是补流。

适度最新招股表现书签署日,公司骨子阻挡东谈顾客一新及田虹佳偶通过西方商贸、东莞正昇测度辗转抓有公司90.21%的股份;顾一新通过东莞正宏、东莞正能、东莞正翔抓有公司2.11%的表决权;田虹通过东莞正益、东莞正欣、东莞正旺、东莞正势抓有公司2.56%的表决权;顾一新先生和田虹女士佳偶测度抓有公司94.88%的表决权。

按骨子阻挡东谈顾客一新辗转抓股45.10%、田虹辗转抓股45.19%比例计较,共有约3.65亿的分成款进了顾氏佳偶的钱包。

上述数据以外,为何正扬科技IPO之路如斯漫长,一家公司IPO不顺利的影响身分有哪些?

国内盘问机构科方得智库筹议隆重东谈观念新原对《港湾生意不雅察》默示,一家公司IPO不顺利的影响身分有好多,其中包括阛阓的波动、行业监管、企业财务情景、财务清楚等方面。正扬科技的IPO之路漫长的原因可能是公司的业务和财务情景在一定程度上不好像满足深市审核的条款。此外,深市对上市公司的信息清楚、财务透明度、治理结构等方面的条款相对尖刻,这也可能使得公司的IPO苦求受到了影响。

02

前三季度增利不增收,全年功绩可能下滑

回到最新功绩面来看,招股书清楚,2024年前三季度,正扬科技达成营收为16.73亿,同比下滑3.86%;包摄于刊行东谈主粗俗股鼓舞的净利润为1.57亿,同比增长15.04%,增利不增收情况彰显。

正扬科技默示,2024年前三季度,营收下滑主要系受当期国内柴油与自然气价差经久保管在高位影响,自然气重卡经济性上风突显、柴油重卡性价比下降,当期国内柴油重卡销量同比下落所致。

同期,正扬科技展望2024年全年达成营收为20.09亿-24.56亿,同比变动-12.58%至6.85%,达成归母净利润为1.85亿-2.26亿,同比变动-5.98%至14.91%。

2024年8月2日,深交所对公司发出二轮问询;2024年7月26日,公司完成深交所一轮问询。

深交所一轮问询曾条款公司,肃清连年国表里重卡阛阓景气度、筹谋策略导向、卑鄙车型产销量变化、更新换代情况、异日阛阓展望等,表现重卡阛阓变化对刊行东谈主营业收入、筹划功绩褂讪性的影响,刊行东谈主2022年内销收入同比下滑、论说期内境外收入金额及占比增幅较大的原因,刊行东谈主筹划功绩是否褂讪,是否存在抓续下滑的风险。

关于筹划功绩是否褂讪、是否存在抓续下滑的风险,正扬科技默示,1,尾气排放圭臬的徐徐趋严,将故意于晋升公司主要居品的销售范围;2,国内重卡更新换代有望推升公司主要居品需求量;3,2023年公司功绩稳中向好,展望短期内功绩不存在抓续下滑的风险。

张新原觉得,大额分成可能会对公司IPO产生负面影响,因为在IPO苦求经过中,证监会会审核公司的财务情景和资金情况,是否存在对资金流动性的不利影响。大额分成可能会减弱公司的现款流,导致财务情景不妥当深市的审核条款,从而影响到公司的IPO程度。功绩下滑对公司的IPO远景也会带来负面影响,因为投资者常常眷注公司的收入和盈利能力,若是功绩下滑,可能会导致投资者信心不及,对公司的估值产生负面影响。因此,正扬科技的冲刺深市主板出路或会受到影响。

天眼查显现开云kaiyun.com,2020年9月、2024年1月,公司曾两度沦为被实践东谈主,其中东莞正扬电子机械有限公司(广东正扬传感科技股份有限公司曾用名)于2020年被实践金额达3540万元。(港湾财经出品)