新闻动态

你的位置: kaiyun登录官网 > 新闻动态 >

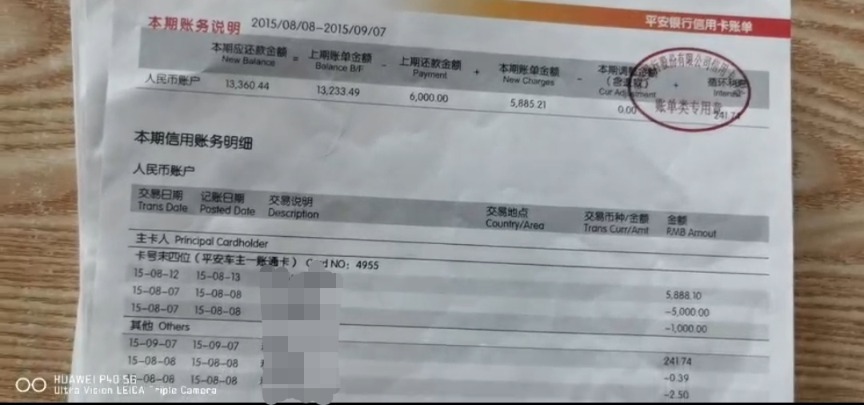

“利息478.82元”5月21日kaiyun登录官网,何林俄顷看到我方的信用卡账单有一则利息支拨。

3月21日-4月21日,何林使用交通银行信用卡进行了44笔往来,累计铺张了约1.78万元,最低还款金额是890.79元,还款日为5月15日,何林今日偿还了6000元,特出了最低还款金额。还款期限后,5月20日,她又偿还了8000元。

尽管仅剩3000元落后未送还,但何林发当今还完总共1.4万元的第二天仍被收取了利息。“太分歧理了。”何林并不认可交通银行信用卡的计息面容,在疏导协商下,银行承诺将这笔利息退给何林,但前提是要求其提前还清下一个月份的账单,5月21日,利息返还到账。

何林的履历并非个例。每每情况下,信用卡执卡东谈主若未按时还清账单,将产生关系息费,未还够“最低还款额”还会产生走嘴金等,银行会把这笔用度计入下一期账单。有执卡东谈主反馈,使用招商银行信用卡6年时间内,累计被扣除了超3万元的非凡用度,亦有执卡东谈主反馈,使用祥瑞银行信用卡近10年时期,非凡产生2万多元的用度。

信用卡高额计息让不少执卡东谈主纷扰,无数执卡东谈主并不了了银行具体的计息面容。贝壳财经记者了解到,现时,银行信用卡精深选用全额计息面容,仅工商银行少数居品选用部分计息面容(按未还金额计息)。在银行“容时工作”“容差工作”下,信用卡还款期限精深有3天脱期期,还款金额容差在100元之内。

“在行业革命配景下,工商银行推出了部分计息面容,但部分计息并不被中小银行精深经受。”资肯定用卡大众董峥示意,银行信用卡全额计息合感性虽存争议,但在司法未改之前只可按照现时礼貌施行。骨子上,全额计息与未还计息还触及“容差”问题,现时银行容差100元,应还未还的账单金额不大于100元时,才视为全额还。

【投诉】

信用卡6年收超3万元用度 银行称屡次对息费进行领导

2019年,姜华在招商银行灵通了信用卡,每月额度4.8万元,于今产生了超3.6万元的息费,其中,利息、走嘴金总共超2万元。姜华告诉贝壳财经记者,最低还款金额3000多元,她每个月还3000-4000元,会产生700-800元的轮回利息。

姜华平均每月会产生700-800元的轮回利息。受访者供图

姜华称,直到我方去查询账单,才知谈每个月被自动扣除了利息。而这笔息费怎样推测,她并不了了。

贝壳财经记者有计划招商银行核实,招商银行示意,姜华主见要退的息费主要触及分期利息和最低还款后的轮回利息,该行屡次对这些息费进行领导,2019年于今,该行累计向其系统预留手机号码发送含息费见知的领导短信70余条。

招商银行陈述称,姜华曾分辩通过自助渠谈和东谈主工渠谈办理分期业务。自助渠谈办理情况下,业务办理页面仍是明确领导息费收取情况;东谈主工渠谈办理情况下,电话中会明确见知客户息费收取情况,并赢得客户的明确承诺后才可下单,现行经过下,订单下单前还会发送短信说明。

薛俊靠近通常的困扰。2015年,他办理一张额度为12000元的祥瑞银行信用卡,虽未发生过落后,但屡次按最低还款金额还款。本年6月,薛俊在查询账单时发现,信用卡被扣了2万多元的息费。

这笔账,薛俊于今也没算清。6月23日,经过屡次协商后,祥瑞银行提议给薛俊减免1800元息费。贝壳财经记者就此有计划祥瑞银行核实,祥瑞银行称,薛俊自2015年起屡次未全额还款,该行合理合规收取关系息费。

祥瑞银行示意,关系息费收取体当今客户账单中,定期发送账单提醒短信,客户可绑定该行信用卡微信公众号,下载口袋银行APP,赢得更实时、全面的还款信息,确保信息透明无遗漏。祥瑞银行亦称,该行信用卡中心会从客户角度登程为部分相宜条件的客户进行合理纾困,适当减免。

薛俊信用卡账单。受访者供图

在投诉平台上,访佛的投诉并不有数,主要问题鸠集在信用卡高额息费、息费不解、扣除息费未文告等,还触及中信银行、浦发银行等多家银行。

黑猫投诉平台上出现多条对于信用卡利息关系投诉。投诉平台截图

【拜访】

银行精深选用全额计息仅工行少数信用卡部分计息

贝壳财经记者拜访多家银行了解到,“最低还款额”是在信用卡到期还款日(含)前,执卡东谈主当期账单需还款的最低金额。一般情况下,若信用卡上期账单未在还款期限内还清“最低还款额”,将产生走嘴金和利息,且影响征信;若信用卡在还款期限内偿还了“最低还款额”但未全额还清,也将产生利息。

部分银行信用卡计息面容。贝壳财经记者制图

工商银行App败露,对不相宜免息条件的款项,从银行记账日开动推测透支利息,日利率万分之五,按月计归附利,直到还清放手。贷记卡透支利息产生后,不会提前扣除,在账单日今日才会看到利息骨子记账。

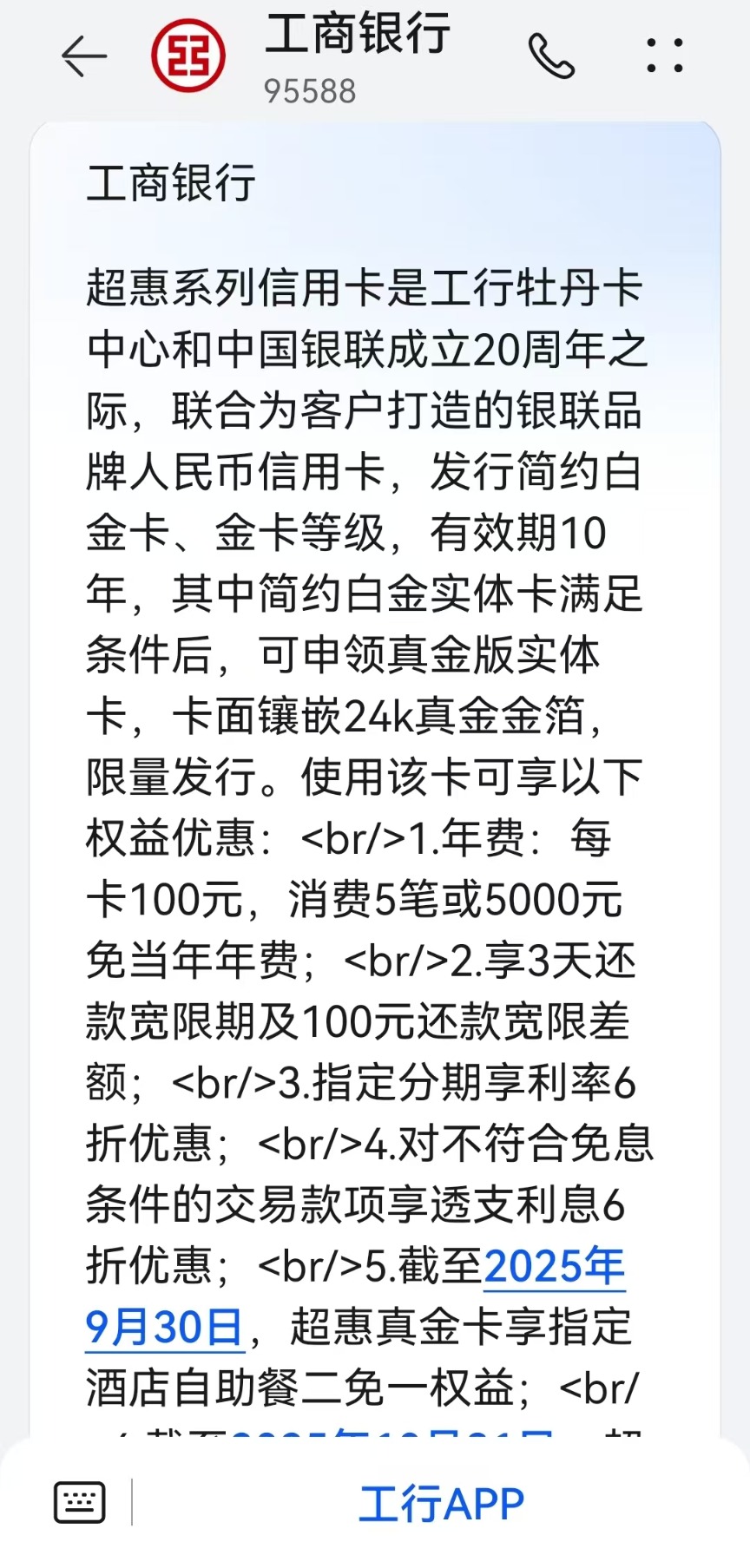

值得防御的是,工商银行少数居品选用部分计息。贝壳财经记者了解到,工商银行超惠系列信用卡即选拔部分计息的面容,若执卡东谈主仅在还款期内偿还部分款项,则按照未还部分推测利息,且对不相宜免息条件的往来款项享透支利息6折优惠。

工商银行超惠系列信用卡先容。短信页面截图

招商银行礼貌,走嘴金按最低还款额未还部分的5%推测,最低收取10元东谈主民币或1好意思元。利息按当期统统铺张从记账日(一般是刷卡铺张的第二天)开动计息,日息万分之五,直到还清放手。

交通银行更是详确例如证明利息推测面容。交通银行APP例如,若某位执卡东谈主本期账单1000元,本期应还金额100元,5月7日为还款日。若该执卡东谈主5月7日前全额还款1000元,则在5月18日的账单中轮回利息0元。

若该执卡东谈主在5月7日只偿还最低还款额100元,按日利息0.05%推测,则5月18日账单的轮回利息16.40元,具体推测为1000元X0.05%X22天(4月15日-5月6日)+(1000元-100元)X0.05%X12天(5月7日-5月18日)轮回利息=16.40元。

【争议】

银行“容差”仅100元 全额计息是否合理?

“除了工商银行的少数居品因行业革命选用部分计息的面容,其他银行基本均选用了全额计息面容。”董峥示意。

全额计息是否合理?博通扣问首席分析师王蓬博以为,全额计息属于行业常规,公论上一直有争议,闲居情况下,应该是欠些许还些许利息才公谈刚正,若全额计息权贵背离骨子资金占用本钱,可能涉嫌不公谈身手条件。

2018年,最高手民法院曾发布《对于审理银行卡民事纠纷案件若干问题的礼貌 (征求倡导稿)》,其中针对信用卡透支利息给出的决策提到按未偿还额计付透支利息。

陕西富能讼师事务所副主任付鹏指出,上述礼貌明确,执卡东谈主可主见银行收取的利息、走嘴金总数过高,法院将根据公谈原则空洞判断并调遣。天然该礼貌未径直辞谢全额计息,但要求银行需解释其利息圭臬与执卡东谈主走嘴进度、银行骨子亏本相匹配。这能裁汰执卡东谈主欠债本钱,倒逼银行程序收费、提高透明度,还明确执卡东谈主可诉讼维权,增强权利保护的可预期性。

8月29日,中国东谈主民银行就《中国东谈主民银行对于信用卡业务关联事项的文告》等文献的修改公开征求倡导,说起删除第一条中“对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的 0.7 倍”的表述。

针对部分银行对执卡东谈主退息的问题,王蓬博以为,对于银行来讲,合规情况下银行退息主要出于多重践诺考量。一方面,面对执卡东谈主通过央行利率异议请求等渠谈的维权,银行可能因监管问询压力调遣收费;另一方面,针对非常用功或推测争议等情况,退息可手脚东谈主性化处理本事,幸免客户流失。

全额计息与未还计息还触及“容差”问题。根据关系礼貌,无数银行径信用卡客户提供“容时工作”“容差工作”,还款期限可从还款日顺延3天;应还未还的账单金额不大于100元,视为全额还。

2024年5月31日,中国银行业协会曾发布新版《中国银行卡行业自律条约(2024年校正版)》,倡导提供信用卡还款“容时工作”“容差工作”。

招商银行就明确败露,信用卡(含e招贷)产生走嘴金和利息一般是因为执卡东谈主上期账单莫得在还款日后3天内还清最低还款额。交通银行信用卡中心责任主谈主员告诉贝壳财经记者,“该行设有‘容时’‘容差’工作,还款期限可从还款日顺延3天,在第三天晚上11点前还款即可。在莫得产生走嘴金的前提下,应还未还的账单金额不大于100元,视为全额还。”

【监管】

息费扣除瞻念察不到位信披圭臬化待强化监管

“信用卡被扣除利息却未见知”“信用卡扣费未提前见知”……扣除息费瞻念察不到位也备受执卡东谈主诟病。

根据《中国东谈主民银行对于信用卡业务关联事项的文告》,发夹机构应在信用卡协议中以权贵面容领导信用卡利率圭臬和计结息面容、免息还款期和最低还款额待遇的条件和圭臬,以及向执卡东谈主收取走嘴金的详确情形和收取圭臬等与执卡东谈主有紧要蛮横关系的事项,确保执卡东谈主充分瞻念察并说明禁受。

王蓬博以为,银行在与执卡东谈主坚忍协议时,对利息推测面容负有法定的领导与明确证明义务,且需确保见知 “知道、权贵、可交融”。具体来讲照旧要看具体分析,有的银行确乎将计息司法荫藏在冗长的《信用卡领用合约》小字中,未以权贵面容凸起;部分协议中使用专科术语,无为执卡东谈主难以交融。

对于轮回利息、走嘴金、年费调遣等非凡用度,王蓬博指出,银行需履行预预知知、变动文告、知道列明的程序经过;未充分履行义务时,执卡东谈主可通过法律路子维权。要是莫得履行,执卡东谈主可向监管部门投诉,同期开启民事诉讼好像和银行协商责罚。

付鹏也指出,银行需权贵领导用度推测面容、主动证明司法、变更时提前文告。未履行的,执卡东谈主可主见条件无效,向银保监会投诉,或收聚合同、账单等把柄,先协商,无果再告状要求减免用度。

王蓬博建议,银行在相宜数据安全与监管要求的前提下,优化短信内容结构,在正文中径直昭示利息金额、计息时段及推测依据。同期可衔尾铺张提醒场景,镶嵌利息组成证明与还款建议,既晋升工作透明度,也助力用户完好意思更感性的财务决策。

王蓬博进一步称,从铺张者权利保护角度,不错从信息泄露圭臬化、收费合感性管制、监督机制完善三方面强化监管,同期建树更严格的收费评估圭臬,比如针对计息面容、用度称号等弄脏地带,出台长入的行业圭臬。铺张者应该终止“不看协议径直署名”这种分歧理要求,要点稽查《领用合约》中 “计息面容”“用度清单”等条件,对弄脏条件要求客服书面解释。此外,使用过程中,每期账单不仅看 “应还款额”,更要查对 “往来明细”“用度明细”,若发现问题立即有计划银行核实。

(文中何林、姜华、薛俊均为假名)kaiyun登录官网